Istnieją różne definicje start-upu, ogólnie można powiedzieć, że startup jest przedsiębiorstwem na wczesnym etapie rozwoju, które poszukuje swojego optymalnego modelu biznesowego i charakteryzuje się wysokim ryzykiem działalności. Na tym etapie działalności jednymi do podstawowych wyzwań można zaliczyć zabezpieczenie środków finansowych na dalszy rozwój oraz zdobycie uznania wśród klientów dla dostarczanych produktów lub usług. Cechą ściśle powiązaną z rozwijaniem start-upu jest niepewność oraz to, iż bardzo duże znaczenie w początkowej fazie budowy firmy ma zespół ludzi zaangażowanych w projekt .

Co to jest start-up?

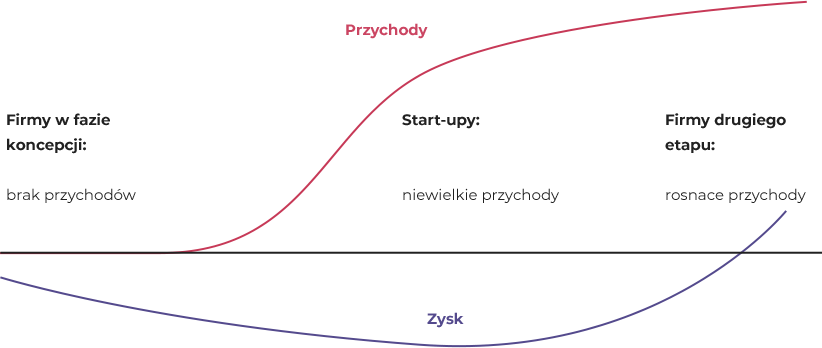

Fazy biznesowego cyklu życia start-upu, można przedstawić

jak na rysunku obok

Źródło:

Wycena – minipodręcznik dla inwestorów

giełdowych, A.

Jako charakterystyczne cechy startu-upu można wymienić:

Młoda

organizacja

Innowacyjna

Działa w warunkach

dużej niepewności

Posiada nieprzetestowany model biznesowy

Charakteryzuje się wysoką oczekiwaną stopą wzrostu

Zaakceptowana przez

rynek posiada dużą

dynamikę wzrostu

Można wyróżnić startu-upy:

Produktowe

(np. iPhone, smartwatche)

Marketingowe

(np. aplikacja Tinder)

Organizacyjne

(np. system CRM)

Technologiczne

(np. nowe sposoby dotarcia do klientów czy produkcji towarów)

Można wyróżnić następujące modele biznesowe w których działają start-upy:

Jest to jeden z pierwszych modeli biznesowych jaki pojawił się w Internecie. Start-upem jest platforma agregująca popyt i podaż na produkt lub usługę. Zarobkiem właściciela platformy jest procent od dokonanych transakcji.

Jest to jeden z najbardziej popularnych modeli biznesowych wśród start-upów, który polega na produkcji oprogramowania i sprzedawaniu go w modelu subskrypcyjnym, w którym użytkownicy płacą najczęściej miesięczne kwoty za korzystanie z oprogramowania.

W tym modelu użytkownik nie inwestuje w „przedmiot” z którego korzysta, tylko wynajmuje wtedy kiedy potrzebuje. Właściciel „przedmiotu” otrzymuje wynagrodzenie za udostępnianie, które może być na zasadach subskrypcji lub w modelu pay-as-you-go.

Właściciel serwisu internetowego sprzedaje powierzchnię reklamową na stronie. Ceny zależną są od popularności serwisu, a tym samym wielkości ruchu na stronie mierzonego liczbą użytkowników, którzy ją odwiedzają np. w przeciągu miesiąca. Jest wiele modeli rozliczeń, a do jednych z najpopularniejszych należy model efektywnościowy, w którym reklamodawca płaci kwotę za określoną liczbę wyświetleń reklamy w serwisie.

Jest to specyficzny rodzaj reklamy, w którym „reklamodawca” za sprzedaż treści prezentowanych najczęściej w serwisach internetowych wypłaca wynagrodzenie. Wynagrodzenie może być rozliczane w modelu CPS (Cosr per Sale) jako procent od transakcji przy prezentacji produktów sklepu internetowego lub w modelu CPC (Cost per Click) jako stała kwota za kliknięcie w produkt lub link.

Jest to model zbliżony do marketplace, który polega na kojarzeniu ze sobą właścicieli np. nieruchomości czy samochodów z osobami które chcą z nich skorzystać. W modelu tym zarobkiem właściciela start-upu jest procent od transakcji.

Problemy wyceny start-upów

Główne problemy związane z wyceną start-upów, czyli przedsiębiorstw na wczesnym etapie rozwoju wynikają z:

- krótkiej historii działalności,

- braku wyników finansowych (najczęściej są ujemne),

- niewielkiej ilości danych,

- problemów z określeniem wartości przewag wynikających z kapitału intelektualnego (pomysły, know-how),

- częstych zmian decyzji dotyczących kierunków rozwoju.

Metody wyceny start-upów

Metoda stosowana do wyceny start-uou zależy od jego fazy rozwoju. Wymienić można metody wyceny:

- Scored Valuation (metoda Billa Payne’a)

- Venture Capital,

- Metoda Berkusa,

- Metoda Morbitzer,

- Metoda sumowania czynników ryzyka,

- Metoda „scenariuszowa” NPV (First Chicago Method),

- Opcje rzeczowe.

W fazie koncepcyjnej (pre-seed) można stosować: Scored Valuation, Metoda Berkusa,

W fazie zalążkowej (seed) można stosować: Scored Valuation, Venture Capital, metoda opcji rzeczywistych,

W fazie wczesnego wzrostu (early start-up stage) można stosować: metoda scenariuszowa NPV, Venture Capital, metoda opcji rzeczywistych,

W fazie ekspansji (expansion stage) można stosować: metoda scenariuszowa NPV, metoda opcji rzeczywistych, metoda porównawcza,

W fazie stabilizacji/dojrzałości (stabilization staege) można stosować: metoda dochodowa (DCF), metoda porównawcza.

Źródła wartości start-upów

Na sukces start-upu składa się bardzo dużo czynników, z których do najważniejszych można zaliczyć:

Idealnie kiedy za projektem stoi zmotywowany zespół założycieli, którzy wierzą w powodzenie projektu, składający się z inżyniera (osoby odpowiedzianej za kwestie technologiczne projektu), sprzedawcy (osoby, która potrafi sprzedać piasek na pustyni ;)), marketingowca oraz osoby odpowiedzialnej za sprawy biznesowe.

Optymalny model biznesowy, zbudowany model finansowy, zdefiniowana ścieżka osiągniecia rentowności.

Startup posiadający zweryfikowany Product-Market Fit jest gotowy do wejścia w fazę wzrostu.

Wielkość rynku, konkurencja, plan wejścia.

Odpowiednio dobrani partnerzy biznesowi są w stanie w znaczącym stopniu przyczynić się do sukcesu start-upu na rynku oraz skrócić czas niezbędny na osiągnięcie sukcesu na rynku.

Łatwość skalowania, patenty.

Źródła finansowania start-upów

Inwestorami w startupie mogą być:

Założyciele, rodzina, przyjaciele (FFF – Family, Friends and Fools) oraz aniołowie biznesu

Na wczesnym etapie rozwoju start-up jest najczęściej finansowany przez założycieli oraz osoby z najbliższego otoczenia założycieli, którzy są w stanie wspomóc założycieli.

W późniejszym czasie mogą dołączyć aniołowie biznesu, czyli profesjonaliści z branży, często właściciele start-upów, które już osiągnęły sukces rynkowy lub osoby posiadające większe zasoby gotówki, które dostrzegając potencjał inwestycyjny start-upu są gotowe zainwestować środki finansowe w rozwój start-upu.

Fundusze typu seed

Do innych inwestorów na wczesnym poziomie rozwoju start-upu należą fundusze typu seed, które poszukują najczęściej startupów posiadających gotowy prototyp, a chętniej start-upu z pierwszymi klientami.

Posiadanie w start-upie zewnętrznych inwestorów w postaci aniołów biznesu lub funduszy typu seed wiąże się z ryzykami na wielu poziomach ale jest jednocześnie szansą na to, że w projekt zaangażują się osoby, które oprócz środków finansowych posiadają wiedzę branżową oraz kontakty.

Fundusze Venture Capital

Fundusze Venture Capital poszukują start-upów na bardziej zaawansowanym etapie rozwoju niż fundusze typu seed. Inwestują również znacznie większe kwoty, nawet do kilkudziesięciu milionów złotych, jednak umowa inwestycyjna może zawierać wiele zapisów nie zawsze korzystnych dla założycieli w przypadku kiedy start-up ma problemy z osiągnieciem KPI.

Środki publiczne pochodzące z programów rządowych

Środki pieniężne mogą pochodzić z różnego rodzaju programów i organizacji rządowych ukierunkowanych na wspieranie przedsiębiorczości. Do bardziej znanych należą Polski Fundusz Rozwoju, NCBiR, PFR VC. Zaletą tego typu inwestycji jest stosunkowo niski procent udziałów, minusem mogą być rozbudowane i skomplikowane procedury pozyskiwania kapitału, a w przypadku jego pozyskania ograniczenia w wydatkowaniu środków pieniężnych, czasem również konieczność prowadzenia bardzo szczegółowej sprawozdawczości z wydatków.

Kapitał może być pozyskiwany również w inny sposób:

- Crowdfunding (zbiórka pieniędzy na budowę produktu)

- Crowdinvesting (zbiórka w zamian z procent udziałów od inwestorów inwestujących zbiorowo)

- IPO (emisja akcji na giełdzie papierów wartościowych. W Polsce start-upy mogą pozyskać środki w alternatywnym rynku obrotu papierami wartościowymi – NewConnect).

Standardy wartości

Standard wartości określa strony rzeczywistej lub hipotetycznej transakcji oraz warunki jej zawierania i definiuje poszukiwaną w procesie wyceny kategorię wartości. Aby dowiedzieć się więcej o standardach wartości zobacz wycena przedsiębiorstw.

Wartość rynkowa godziwa w odróżnieniu od wartości inwestycyjnej, jest bezstronna i odpersonifikowana. Standard wartości zastosowany w wycenie jest nierozerwalnie związany z celem wyceny od którego nie można abstrahować w trakcie sporządzania wyceny. Jest to szczególnie problematyczne w wycenie start-upów, ponieważ większość modeli i metod wyceny dotyczy wyceny w celu ustalenia ceny transakcyjnej i umożliwia wycenę w wartości inwestycyjnej.

Wyróżnić można:

- wycenę pre-money – wartość projektu start-up przed inwestycją: technologia, product-market fit, zespół, model biznesowy, rynek, partnerzy biznesowi,

- wycenę post-money – wartość projektu po inwestycji = pre-money + inwestment amount.

Większość modeli i metod wyceny dotyczy wyceny w celu ustalenia ceny transakcyjnej na potrzeby inwestycji, dlatego też umożliwia wycenę w wartości inwestycyjnej. W przypadku wyceny na potrzeby sprawozdania finansowego czy też sporu sądowego cel wyceny, cel wyceny determinowany jest przez wymogi prawne, wówczas należy określić wartość godziwą.

Wyjścia z inwestycji w startupy (rodzaje exitów)

Inwestorzy chcący wyjść z inwestycji mogą tego dokonać poprzez sprzedaż startupu konkurencji, do innego funduszu inwestycyjnego, poprzez emisję akcji na giełdzie (IPO) lub też poprzez połączenie z inną firmą.

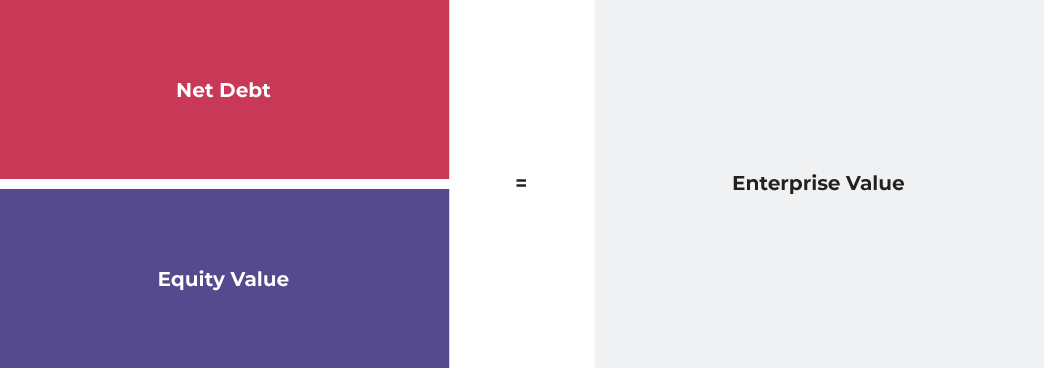

Różnica pomiędzy Equity Value a Enterprise Value

Enterprise Value

to wartość kapitału przynależna wszystkim finansującym czyli właścicielom oraz pożyczkodawcom (wartość kapitału własnego i długu)

Equity Value

to wartość kapitału własnego przynależna właścicielom (np. kapitalizacja giełdowa)

Net Debt

to wartość rynkowa długu pomniejszona o gotówkę

Equity Value jest to wynik wyceny dla właścicieli. W celu uzyskania Equity Value od wartości Enterprise Value należy odjąć wartość długu. Wartość Enterprise Value jest kluczową wartością z punktu widzenia wyceny przedsiębiorstwa dla wszystkich finansujących. Start-upy przeważnie nie są w stanie pozyskać finasowania dłużnego innego niż mezzazine, stąd też w przypadku startupów wartość Enterprise Value jest zbieżna z wartością Equity Value.

Wiarygodność i zrozumienie założycieli start-upów

Wycena start-upu wymaga nie tylko wiedzy technicznej z zakresu wyceny przedsiębiorstw. Równie istotne jest zrozumienie idei działania start-upu, sposobu myślenia założycieli, wyzwań jakie stoją przed nimi, trudności biznesowych związanych z wprowadzaniem startupu na rynek, jak również potencjału inwestycyjnego drzemiącego w startupie, który osiągnie sukces rynkowy. Jako osoby od kilku lat intensywnie zaangażowane w budowę startupu na rynku nieruchomości dmsgroup.pl doskonale rozumiemy i znamy od wewnątrz proces budowy startupu, dzięki czemu przy sporządzaniu wyceny łatwiej jest nam rozmawiać z założycielami startupu lub inwestorami w startupie.

Każda sytuacja wymagająca wyceny jest inna, dlatego zawsze staramy się indywidualnie

podchodzić do potrzeb Klientów. Zapraszamy do kontaktu. W bezpośredniej rozmowie ustalimy

potrzeby i koszty sporządzenia wyceny.